こちらの記事に興味を持って頂きありがとうございます。

キャリアコンサルタントの渡邊です。

今日は、お金の勉強をしたいと思っている人におすすめの書籍を紹介します。

「そろそろお金の勉強とかした方がいいかなぁ・・・」

誰もがお金に対する勉強の必要性を感じる時があります。

しかし、いざとなると

「なんだか難しそう。」

「もっと楽しい事に時間を使いたい。」

などと、後回しにしてしまいがちです。

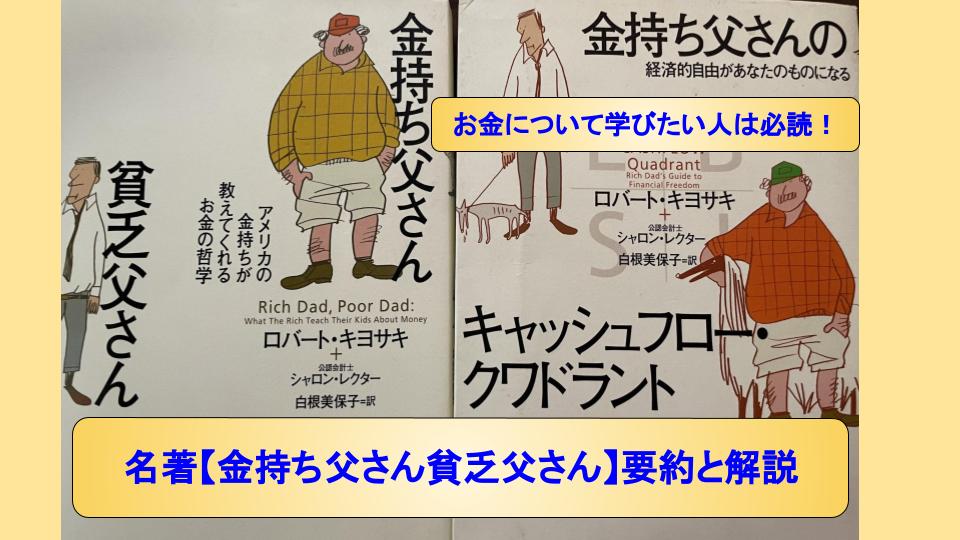

今日は、そんなお金について学びたいけど後回しにしてしまっている人向けに最適の一冊、「金持ち父さん貧乏父さん」について要約と解説を行います。

特に、ざっくりと解説を読んだ方々が変な解釈をしているケースを見かけますので、注意点も併せてご紹介させて頂きます。

どんな本?

「金持ち父さん貧乏父さん」は、お金持ちになる方法が書かれていますが、それ以上にお金について学ぶ事の大切さを教えてくれる本です。

私もこの本を読んだ当初は「お金について学びたいが何から始めていいかわからない。」といった状況でした。

その時に友人から勧められたのがこの「金持ち父さん貧乏父さん」で、どうせ読むならと「金持ち父さんシリーズ」と呼ばれるシリーズを5冊くらいを本屋でまとめて購入し、正月休みにまとめて読み込みました。

結果、お金についての概念が大きく変わり、「だからこんなに多くの人に読まれている本なんだ。」という事に気付かされました。

これをきっかけに、いくつかのお金について書かれている本を読む事になりましたので、最初の一冊としておすすめしたいと思います。

私が思う「金持ち父さん貧乏父さん」のポイントは以下の4つです。

【金持ち父さん貧乏父さん】4つの重要ポイント

- お金持ちの定義

- 資産と負債の境界線

- ルールの違い

- キャッシュフロー・クワドラント

それぞれについて解説していきます。

お金持ちの定義

「お金持ちってどんな人?」って聞かれたら、多くの人は「いい学校を出て、いい仕事に就いて、年収の高い人」を想像しがちですが、この本でのお金持ちとは、「自分のためにお金を働かせる事ができる人」と定義しています。

この本ではその名の通り、「金持ち父さん」と「貧乏父さん」が登場します。

どちらも著者であるロバート・キヨサキの少年時代に大切な事を教えてくれた父親として描かれています。(フィクションですが。)

- 1人は大学卒で博士号まで取得した、実の父親

- もう1人は高校を中退した、友人マイクの父親

これだけ見ると実の父親が「金持ち父さん」でマイクの父親が「貧乏父さん」のように感じますが、逆で、大学卒の実の父親が「貧乏父さん」で高校中退のマイクの父親が「金持ち父さん」として描かれています。

どちらの父親も勤勉でよく働くところは同じでしたが、お金に対する考え方や価値観が大きく違いました。

- 「金への執着が悪の根源だ」

- 「それを買うためのお金はない」

- 「金持ちはお金に困っている人を助けるためにもっと税金を払うべきだ」

- 「一生懸命勉強しろ、そうすればいい会社に入れるから」

- 「この家は私たちにとって最大の投資であり、最大の資産だ」

貧乏父さんの価値観には、全体的にお金を「汚いもの」のようなネガティブなイメージで捉えています。

対する金持ち父さんの価値観は次の様になります。

- 「金が無い事こそが悪の根源だ。」

- 「どうやったらそれを買えるようになるか?と考える。」

- 「税金は生産する者を罰し、生産しない者に褒美をやるためのものだ」

- 「一生懸命勉強しろ、そうすればいい会社を買うことができるから」

- 「この家は負債だ。持ち家が自分にとって最大の投資だという人には大いに問題がある」

お金持ち父さんと貧乏父さんの違いは「お金に対する価値観」だという事が良くわかります。

そんな全く正反対の二人の父親からお金について学んでいくロバート少年。

金持ちの定義は、金持ち父さんの次のセリフで紹介されています。

中流以下の人間はお金のために働く、金持ちは自分のためにお金を働かせる

「金持ち父さん貧乏父さん」より

自分のためにお金を働かせるとは、どういう事でしょうか?

それは、多くの人は自分が労働する事で収入を得ていますが、一部の人は自分が労働しなくても収入が入るようなシステムを持っています。

システムは人によって様々で「株や債券」の事もあれば「ビジネス」の場合もあります。

このシステムが、自分のためにお金を働かせるものです。

この本では収入の多さではなく、自分が労働しなくても収入が入るシステムを持っているのが「お金持ち」と定義しています。

資産と負債の境界線

この本では、ポケットにお金をいれてくれる物を「資産」と定義しています。

よく、マイホームが一番の投資や資産だと言われる事がありますが、経済的観点から言うとお金が減る要素でしかありません。

- 買った時点で価格が下がり始める

- ローンの利子

- 固定資産税

- 劣化による修理費用

- 機会損失の可能性

1~4の経済的損失はわかりやすいですが、5番の機会損失に関してもう少しお伝えしておきます。

高額なマイホーム購入の費用により、他のお金を生む資産に投資する資本が減り、投資を始める機会を失う事により学びの機会を失い、資産を増やす機会が後回しになり時間を失う事にも繋がるという事で機会損失だとされています。

その為、どんなに収入が高い人でも、負債にばかりお金を使っている人はお金持ちではないとこの本では定義されています。

そして、所持しているだけでポケットにお金をいれてくれる「株や債券や投資信託」「投資用の不動産」「手形や借用書」「著作権や特許権」「会社のオーナー権」などを購入するのがお金持ちに繋がる考え方とされています。

確かにちょっと成功した自営業者がブランド品や高級車にお金を使っているのに対して、本当のお金持ちの普段着がTシャツにジーンズなのに多額の投資を行っているみたいな事がよくありますね。

「お金を何に使うのか?」はお金の知識の中でも重要なポイントです。

ルールの違い

「お金持ちってズルい」なんて考えた事をある方もおられないでしょうか?

お金持ちとそうじゃない人は、ルールが違うと言われています。

例えば、「会社を持っているお金持ち」と「会社に雇われている人」のルールの違いで考えてみます。

- 稼ぐ

- お金を使う

- 税金を払う

- 稼ぐ

- 税金を払う

- お金を使う

会社に雇われている人は、稼いだお金から税金が引かれ、残ったお金で生活をやりくりします。

一方で「会社」というものは、収入を得たら、そこから経費として必要なお金を差し引き、残ったお金に税金が課せられます。

よって、以下の様な事例であれば、会社を持つお金持ちは合法的に有利なルールを利用できます。

- 休暇旅行に行った先で会議を行い、旅費交通費を経費に計上する

- 接待や打ち合わせを兼ねた食事をし、交際費として経費に計上する

他にも、会社の車やスポーツクラブの会員費など経費として合法的に活用できるものは多数あります。

この様に、金持ちは違うルールを活用できるのです。

キャッシュフロー・クワドラント

これは、「金持ち父さん貧乏父さん」の続編にあたる「金持ち父さんのキャッシュフロー・クワドラント」で紹介されている概念です。

これまでご紹介した内容を上手く表現されている図なのでご紹介させて頂きます。

キャッシュフロー・クワドラントとは、それぞれの人の働き方やお金の稼ぎ方を理解しやすくするために著者のロバート・キヨサキが考案した図です。

お金の流れ(キャッシュフロー)によって4つのグループに分けたものです。

- 【E】Employee:従業員(会社雇用されている)

- 【S】Self-employed:自営業者(個人事業主や自ら働く社長やスポーツ選手)

- 【B】Business owner:ビジネスオーナー(オーナー社長)

- 【I】Investor:投資家(資産への投資家)

この図におけるポイントは、クワドラントの左に属するか右に属するかです。

左は自分が労働して収入を得ている人達で、右は自分が労働しなくても収入が入る資産を持つ人達です。

つまりこの右側に属する人達を「お金持ち」とこの本では定義しています。

キャッシュフロー・クワドラントを見る時の注意点

クワドラントの区分けで間違えやすい要素をいくつかご紹介します。

- 会社の社長だからBという訳ではなく、自ら会社の業務に関わっている人はBではなくSとなる

- スポーツ選手だからSという訳ではなく、投資やビジネスも行い収入を得ているなら右側のクワドラントになる

- デイトレーダーなどは如何にもIの様だが、売り買いという労働をしているのでSに属する

つまり、肩書きが何かではなく、どう収入を得ているかで属するクワドラントが変わるという事であり、お金持ちとそれ以外を分ける境界線だという事がポイントです。

「金持ち父さん貧乏父さん」で伝えたい事と注意点

これまでご紹介した通り、非常にお金の真理を捉えた本だと言えます。

ただし、この本のまとめサイトなどを読んでいる方の中には、「なるほど、ビジネスや投資を始めれば金持ちになれるのか~」と短絡的にビジネスや投資に走る場合があり、注意が必要です。

それが結果的にこの本がネットワークビジネスの勧誘に使われる理由です。

それ以外にも安易にFXに手を出して大損する人もいます。

それだけ説得力や影響力がある本としての証明にもなっています。

この本はこれまでご紹介した通り、お金や資産の概念を変えるものですが、この本の本質はそこではありません。

著者も、40代までいろんな仕事を経験し、必要なスキルを磨き、社会経験を積んで起業に踏み切ったと書いています。

この本で本当に伝えたい事

この本でのお金持ちとはポケットにお金をいれてくれる資産を持つ人です。

その為には経験を貯め、スキルを磨き、勉強する事が大事だと言っています。

特に著者は「ファイシャルインテリジェンス」を高める事を勧めています。

そして、このファイナンシャルインテリジェンスを次の4つの専門知識に定義しています。

- 会計力:数字を読む力

- 投資力:投資を理解し、戦略を立てる力

- 市場の理解力:需要と供給を理解し、チャンスを掴む力

- 法律力:会計や会社、国や自治体の法律に精通していること

つまり、この本で本当に伝えたい事は、「本当のお金持ちとは収入が高い事ではなく、資産を持っている人達で、お金持ちを目指したいなら必要な知識を学び、経験を積みなさい。」という事です。

注意点

そして、この本でお金持ちや資産の定義をされていますが、それは経済的な観点によるものが大きいです。

人はついつい感情で物事を判断してしまうからこそ、経済的な観点を理解する事が大事だと教えてくれているのだと思います。

ですが、人には感情があるし、所有の欲求や、欲求の為にモチベーションが高まる事もあります。

例えば、「マイホームは負債とされていますが、その人にとって本当に大切なもので、それを手に入れる為にモチベーションを継続させる事ができるなら立派な資産なのではないか?」とも私は考えます。

逆にどんなに多額のお金を投資していようとも、専門家の言われた通りに投資のポートフォリオを組むようでは本当の意味で投資家とは言えないのではないでしょうか?

Eのクワドラントであったとしても、労働を幸せと感じ、経済的にも満足しているならば右のクワドラントを目指す必要はないとも思います。

著者のロバート・キヨサキも次の様に言っています。

あなたは二つの貴重な贈り物を手にしている。それは頭と時間だ。その二つを使って何をするかは完全にあなたの自由だ。

ロバート・キヨサキ

この本は間違いなくお金や資産の本質を教えてくれる本です。

だからといってBやIのクワドラントを目指すだけが必ずしも正解ではないと思います。

この本を読み、深くお金に興味を持ち、学び、その上で自分の価値観にあったキャリアを自分で考えて選ぶ事が大切なんだと思います。

この本の主旨として、お金持ちになる事を至上とした考え方はもちろんありますが、そうではない人達にとってもお金を学ぶ入門書としておすすめの一冊です。

ここまでお読みいただきありがとうございます。

この記事が、あなたのキャリアにプラスになれば幸いです。

それではまた!

国家資格キャリアコンサルタント 渡邊 和真